文/章华

目前发达国家房地产行业处于金融阶段,主要以买方市场为主,行业处于微利水平,我国的房地产行业必然也将向这一阶段过渡。在这一阶段,地产和金融将深度融合,房地产企业将从单一房企转变成资产管理型控股集团。

经过近二十年发展,中国房地产市场供求关系发生巨大改变,需求下降,库存高企,土地供应锐减,房地产业逐步从粗放型向精细化、多元化方向转变。房地产企业转型兼并成为常态,获得土地的主要方式也从增量为主向存量盘整转变。

市场进入存量盘整阶段

人口结构变化,刚需饱和

人口结构拐点导致房地产需求高峰已过。2013年,25周岁的置业新增人口到达峰值,超过2500万人;25-44岁区间的人口的高峰期出现在2006年,目前这部分群体的占比和绝对数都在加速下降。

人均居住面积已经较高。目前,中国的户均住宅套数已达到1.03套,人均居住面积已经达到33平米,和其他国家比较已经不低。特别是部分三四线城市的人均住房面积超过了40平米。这预示着,未来中国房地产市场的增量空间有限,将进入以消化存量为主的发展阶段。

库存高企,土地供应锐减

住宅供需比持续上升。根据NBS(美国标准局)的数据显示,2013年到2014年中国国内未售楼面与已售楼面面积比平均已超过4,呈现库存高企,去化不足的态势。为保证库存去化,各地政府均采取了减少土地供应的措施,进入2014年,全国政府土地出让收入增长趋近于0。

进入无增量,盘活存量阶段

2013年到2014年,住宅投资、开工面积和销售面积呈现下降趋势,住宅投资占GDP比例趋平,2013年房地产投资8-9万亿的规模已登峰造极,未来将在6-8万亿之间震荡变化。

房企转型应对市场变化

行业内转型提升

行业内转型提升的方式主要是从传统开发到轻资产运作,从高杠杆、高周转、高激励的“老三高”向高品质、高品位、高服务“新三高”的转变,从住宅提供商到居住解决方案提供商,主题地产等新物业类型的拓展,与互联网的结合,以及跨境资产配置。

2014年以来,中国的对外直接投资(ODI)总量已经逐渐追上外商直接投资(FDI)总量。如果考虑到通过第三方融资再投资,2014年中国对外直接投资已经超过了外商直接投资约200亿美元,标志着中国由资本净输入国变成了资本净输出国。

从2008年到2014年,中国海外房地产投资总额达到437.3亿美元左右,增长了超过200倍。2014年海外房地产投资依然保持强势,总额约151.3亿美元。

写字楼是最热门的资产类别,其投资总额占到2008年到2014年总投资的44%。位于第二位的土地开发投资占总投资额的24%。酒店投资在2014年下半年增长迅速,占有总投资12%的份额。零售物业位于第四位,占总投资的10%。

从房企到综合金融托拉斯

泛海在不收缩地产主业的前提下,转型成为“房地产+金融+战略投资”的综合型上市公司业务平台。

目前泛海已经取得和近期即将取得的牌照囊括证券、银行、信托、期货、典当、保险经纪、财险、互联网金融、担保、基金、资产管理等。未来,还将寻求合适的机会,取得寿险、再保险、黄金交易、外汇交易等其他金融牌照,进一步完善公司的金融版图。

泛海控股还进军资产管理领域,拟投资1亿元设立泛海基金管理有限公司,拟投资10亿元设立泛海资产管理有限公司。

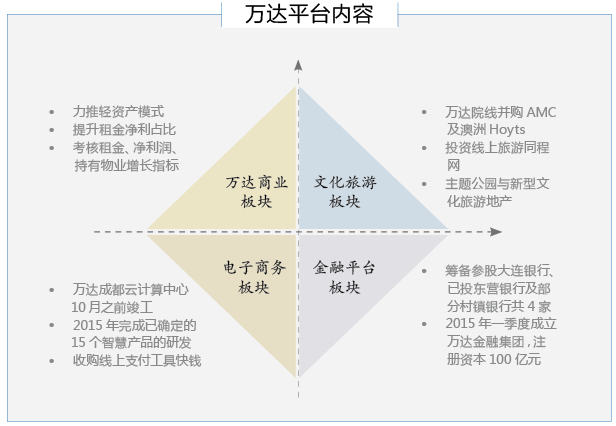

万达集团目前加紧去房地产化,转向高附加值的产业链上游高科技服务平台。万达的发展历经四次转型,1993年由地方企业转向全国性企业,2000年由住宅地产转向商业地产,2006年从单一房地产转向商业地产、文化旅游综合性企业,2014年初开始了第四次转型。这次转型分两个方面,从空间上看万达从中国国内企业转向跨国企业,从内容上看万达从房地产为主的企业转向服务业为主的企业,形成商业、文化、金融、电商四个支柱产业。

地产行业未来格局

从世界房地产行业发展趋势来看,房地产行业发展分为开发(产品型)、投资(资本运作)、金融(服务型)三个阶段。开发阶段以卖方市场、增量开发为主,房地产开发拥有高利润,我国二三线城市依然处于这一阶段。在投资阶段,市场发展比较均衡,利润适中。香港、新加坡,以及我国一线城市已经处于这一阶段。

目前发达国家房地产行业处于金融阶段,主要以买方市场为主,行业处于微利水平,我国的房地产行业必然也将向这一阶段过渡。在这一阶段,地产和金融将深度融合,房地产企业将从单一房企转变成资产管理型控股集团,包括地产业和金融业的拓展,并和制造业、旅游业、娱乐业、信息业、新兴产业等多个行业发生业务关联。通过合作与并购,我国数万家房地产企业将最终整合成数千家。

(根据章华老师在北大黄埔“全国房地产企业家闭门会议”上的演讲内容整理而成) |